شهد الاقتصاد الفلسطيني خلال الفترة الممتدة من الربع الأخير لعام 2023 وحتى الثلث الأول من عام 2026 تحولًا جذريًا ذا طابع مأساوي، إذ انتقل من حالة "تثبيط التنمية" المزمنة إلى مرحلة انهيار عميق وشبه كامل، يُعدّ الأشد في التاريخ الحديث للأراضي الفلسطينية المحتلة. ويعكس الانكماش الحاد في الناتج المحلي الإجمالي خلال عام 2025، والذي قُدّر بنحو 29%، ذروة أزمة مركبة تداخلت فيها العوامل السياسية والاقتصادية، لتنتج واقعًا يفوق في حدّته تداعيات جائحة كورونا والانتفاضة الثانية عام 2000.

ترتبط الصدمة التي تلقاها الاقتصاد في أواخر عام 2023 بسياسات ممنهجة استهدفت خنق السيولة النقدية وتقويض القدرة المالية للسلطة الفلسطينية، في سياق ما يمكن وصفه بسياسة "الخنق المالي". وفي وقت كانت فيه المؤشرات السابقة للأزمة تعكس نموًا هشًا قائمًا على الاستهلاك والمنح، جاءت التطورات اللاحقة لتقوّض الركائز الثلاث التي استند إليها الاستقرار النسبي في الضفة الغربية: دخل العمال الفلسطينيين في الداخل المحتل، ورواتب الموظفين العموميين، ونشاط القطاع الخاص الإنتاجي. وقد أدى تآكل هذه الركائز إلى انكماش حاد في الطلب المحلي، شمل السلع الأساسية والثانوية، ما دفع الاقتصاد نحو مسار ركود تضخمي متسارع.

وعلى المستوى الديموغرافي والاجتماعي، أفرزت الأزمة تحولات قاسية، تمثلت في ارتفاع غير مسبوق في معدلات الفقر والبطالة، بالتوازي مع انهيار سوق العمل وفقدان أكثر من نصف مليون وظيفة، نحو 40% منها في الضفة الغربية. وامتد الأثر إلى تآكل رأس المال البشري والاجتماعي، في ظل تقديرات أممية تشير إلى أن استعادة مستويات الناتج المحلي الإجمالي لما قبل أكتوبر 2023 قد تستغرق عقودًا، حتى في حال توفر تدفقات كبيرة من المساعدات الدولية.

في هذا السياق، تأتي هذه الورقة الصادرة عن برنامج الإنتاج المعرفي في مركز عروبة للأبحاث والتفكير الاستراتيجي، لتحليل مسارات الانهيار المالي في الاقتصاد الفلسطيني، مع تركيز خاص على الضفة الغربية بوصفها مركز الإدارة الرسمية والواجهة الاقتصادية، في مقابل قطاع غزة الذي يعكس، تحت وطأة العدوان المستمر منذ أكثر من 27 شهرًا، صورة الانهيار الاقتصادي بشكل مباشر.

2. الخلفية التاريخية: ثلاثة عقود من التنمية المقيدة منذ أوسلو

تتجذّر الأزمة الاقتصادية الراهنة في البنية المؤسسية التي حكمت العلاقة بين الاقتصادين الفلسطيني والإسرائيلي منذ توقيع بروتوكول باريس الاقتصادي عام 1994، في أعقاب اتفاق أوسلو، والذي رسّخ تبعية تجارية ونقدية ومالية واسعة للاقتصاد الفلسطيني. وقد أفضت هذه الترتيبات إلى إبقاء الاقتصاد الفلسطيني مكشوفًا أمام الصدمات السياسية، في ظل تحكّم الاحتلال بأدوات القوة الاقتصادية الأساسية، بما يشمل الحدود والمعابر، والعملة، وآليات الجباية الضريبية. ومع اندلاع حرب الإبادة في أكتوبر/تشرين الأول 2023، انتقلت هذه الأدوات من آليات ضبط وتحكّم إلى أدوات ضغط مكثف سرّعت من وتيرة الانهيار الاقتصادي.

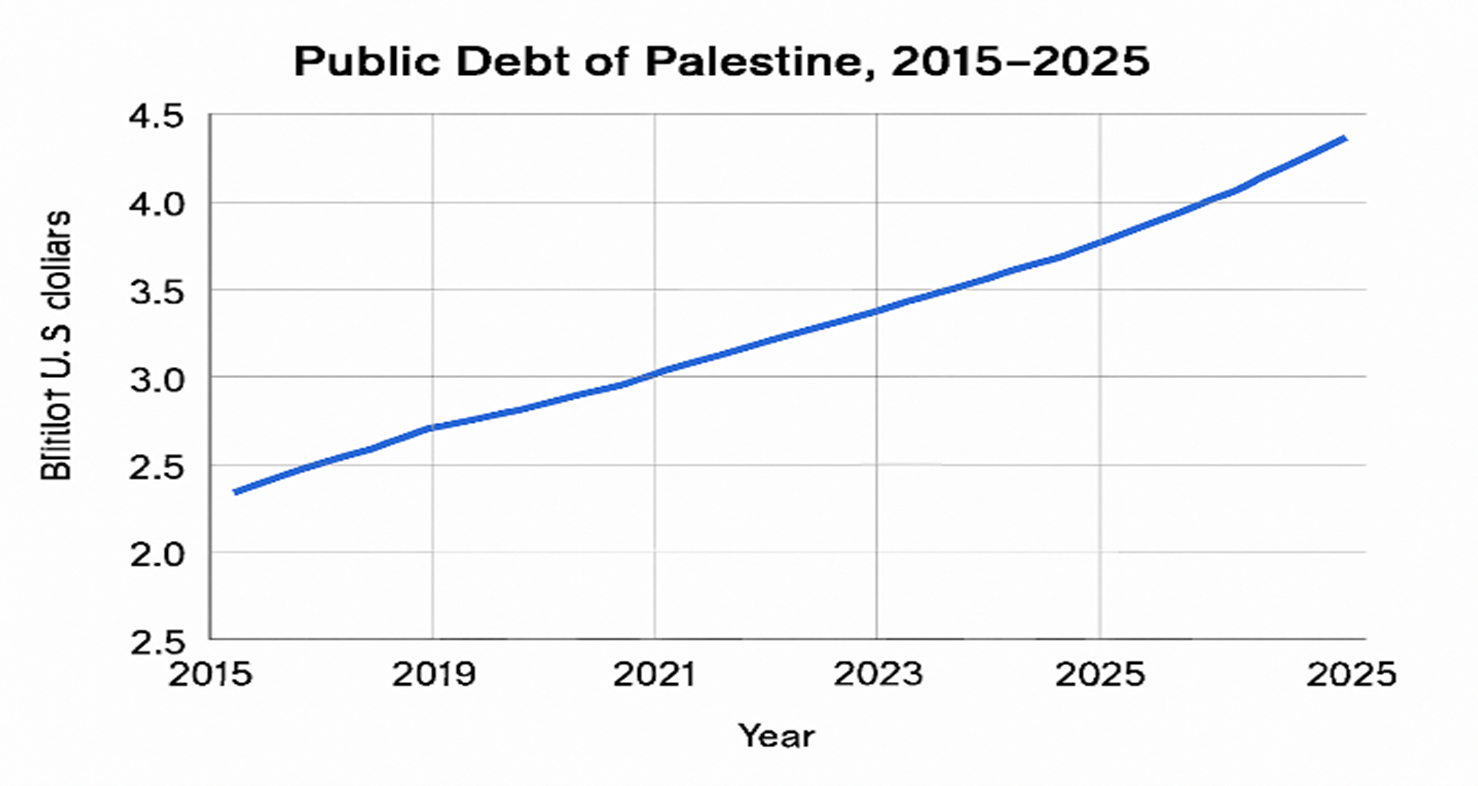

وفي موازاة هذا العامل البنيوي، أسهمت السياسات المالية للحكومات الفلسطينية المتعاقبة في تعميق الهشاشة الداخلية، فقد شهد الدين العام مسارًا تصاعديًا متواصلًا بين عامي 2015 و2025، مرتفعًا من نحو 2.3 مليار دولار إلى قرابة 4.7 مليار دولار، أي بزيادة تتجاوز 100% خلال عقد واحد. ويعكس هذا الاتجاه اعتمادًا متزايدًا على الاقتراض الداخلي، من البنوك والقطاع الخاص وصندوق التقاعد، لتغطية العجز المالي، في ظل تراجع الإيرادات العامة وانحسار الدعم الخارجي، إلى جانب استمرار الاقتطاعات الإسرائيلية من أموال المقاصة.

وأسهم تراكب التبعية البنيوية مع التوسع في الدين العام في تجريد الاقتصاد الفلسطيني من أدوات الصمود، بحيث باتت الصدمات السياسية تتحول سريعًا إلى أزمات مالية شاملة، وهو ما تجلّى بوضوح في الانكشاف الحاد الذي أعقب أحداث أكتوبر/ تشرين الأول 2023.

3. أبرز المؤشرات الاقتصادية في الضفة الغربية (2024–2025)

تعكس البيانات الرسمية حجم التدهور الاقتصادي في الضفة الغربية خلال عامي 2024 و2025، حيث تظهر المؤشرات الأساسية انتقال الاقتصاد إلى حالة انكماش عميق وتآكل متسارع في قدراته الإنتاجية والاجتماعية:

الناتج المحلي الإجمالي: سجّل الاقتصاد في الضفة الغربية انكماشًا حادًا بنسبة 17% خلال عام 2024. ورغم تسجيل نمو "إحصائي" طفيف بنحو 4.4% في عام 2025، ظل الناتج المحلي أقل بحوالي 24% مقارنة بمستواه في عام 2023، ما يعكس استمرار الفجوة وعدم تعافي النشاط الاقتصادي فعليًا.

البطالة: ارتفع معدل البطالة من نحو 13% قبل الأزمة إلى 29% بنهاية عام 2024، مع تقديرات تشير إلى بلوغه قرابة 40% مع نهاية عام 2025، في ظل الانكماش الحاد في سوق العمل وتراجع فرص التشغيل.

الفقر: تضاعفت معدلات الفقر بشكل لافت، مرتفعة من نحو 12% قبل الحرب إلى 28% خلال عام 2025، وفقًا لتقديرات البنك الدولي، ما يعكس تآكل القدرة الشرائية وتراجع مستويات الدخل.

التضخم: استقر معدل التضخم عند نحو 2.5% خلال عام 2024، متأثرًا بضعف الطلب الكلي وشح السيولة، قبل أن يرتفع إلى نحو 11% في عام 2025 نتيجة زيادة تكاليف النقل والخدمات اللوجستية، في سياق بيئة اقتصادية مضطربة.

أبرز أسباب الأزمة الاقتصادية: ثالوث "المقاصة، الدعم، والعمالة"

ترتبط الأزمة الاقتصادية الراهنة في الضفة الغربية بثالوث مترابط يتمثل في أموال المقاصة، والمساعدات الخارجية، ودخل العمالة الفلسطينية، حيث أدى تآكل هذه الركائز مجتمعة إلى خلق حالة من الاختناق المالي الشامل، انعكست مباشرة على قدرة السلطة الفلسطينية والاقتصاد المحلي على الاستمرار.

أولًا: أزمة المقاصة – المحرك الرئيسي للاختناق المالي

تشكل أموال المقاصة العمود الفقري للمالية العامة الفلسطينية، إذ تمثل ما بين 67% و70% من إجمالي الإيرادات الضريبية. ومع اندلاع الحرب، تحولت هذه الأموال إلى أداة ضغط سياسي مباشر، عبر اقتطاعات متزايدة أدت إلى تجفيف السيولة في خزينة السلطة.

تشير بيانات وزارة المالية إلى أن إجمالي الاقتطاعات منذ عام 2012 وحتى أوائل 2025 تجاوز 20.6 مليار شيقل، فيما أضيفت خلال عام 2024 وحده خصومات شهرية تُقدّر بنحو 75 مليون دولار تحت ذرائع متعددة، وقد انعكس ذلك بشكل حاد في عام 2025، حيث بلغت إيرادات المقاصة المستحقة نحو 10.5 مليار شيقل، بينما لم يتم تحويل سوى 1.9 مليار شيقل، أي ما يعادل 18.5% فقط من قيمتها.

أدى هذا التراجع إلى إضعاف قدرة الحكومة على دفع الرواتب والوفاء بالتزاماتها، ودفعها نحو التوسع في الاقتراض المحلي، ما رفع مستويات الدين العام إلى حدود تهدد استقرار القطاع المصرفي.

ثانيًا: تراجع الدعم الخارجي – انهيار "صمام الأمان"

تزامن الخنق المالي مع تراجع حاد في المساعدات الدولية والعربية، التي شكّلت تاريخيًا رافعة أساسية للاستقرار المالي، فقد انخفض حجم هذه المساعدات بشكل كبير خلال العقد الأخير، مع استمرار هذا التراجع خلال سنوات الأزمة.

ورغم تسجيل تحسن نسبي في عام 2025 بوصول الدعم إلى نحو 2.7 مليار شيقل، إلا أنه لم يغطِ سوى 15% من إجمالي النفقات العامة، وهو مستوى غير كافٍ لتقليص العجز. كما برز تراجع واضح في مساهمة الدول العربية، حيث لم يتجاوز الدعم العربي في عام 2024 نحو 165 مليون دولار، وتراجع إلى 29 مليون دولار فقط خلال الأشهر التسعة الأولى من عام 2025.

في المقابل، ارتفع الاعتماد على دعم الاتحاد الأوروبي والبنك الدولي، والذي جاء مشروطًا بإصلاحات مالية وإدارية، ما حدّ من مرونة توظيفه في معالجة الأزمة.

أدى هذا التراجع إلى توسيع العجز المالي، الذي ارتفع من 3.8% من الناتج المحلي في 2023 إلى 9.5% في 2024، ومع تراجع القدرة على الاقتراض، لجأت السلطة إلى تراكم المتأخرات، ما ساهم في انكماش الطلب الكلي بنسبة 24% في 2025 مقارنة بعام 2023.

ثالثًا: انقطاع دخل العمالة – صدمة السيولة في السوق

شكّل منع العمال الفلسطينيين من الوصول إلى أماكن عملهم داخل الأراضي المحتلة نقطة تحول حادة في مسار الأزمة، نظرًا لأهمية دخلهم الذي يمثل نحو 24% من الناتج المحلي للضفة الغربية، إذ أدى هذا القرار إلى فقدان يومي يُقدّر بنحو 21.7 مليون دولار، يرتفع إلى 25.5 مليون دولار عند احتساب الأثر المضاعف على الاقتصاد. ونتيجة لذلك، انتقل العمال من كونهم مصدرًا رئيسيًا للسيولة إلى حالة من المديونية، في ظل عجز شريحة واسعة منهم عن تأمين الحد الأدنى للأجور.

وبحلول أواخر 2025، لم يتمكن سوى نحو 40 ألف عامل من العودة إلى العمل، وغالبيتهم في ظروف غير مستقرة، وهو ما ترك فجوة سيولة يومية كبيرة أثرت بشكل مباشر على قطاعات التجارة والبناء والخدمات.

كما تكبّد العمال خسائر تُقدّر بنحو 9 مليارات دولار خلال عامين، في ظل بيئة عمل محفوفة بالمخاطر، حيث سُجلت عشرات حالات الوفاة والإصابة، إلى جانب آلاف حالات الاعتقال، ما يعكس استخدام ملف العمالة كأداة ضغط إضافية ضمن سياق أوسع.

رابعًا: أزمة الرواتب والالتزامات – شلل الدورة الاقتصادية

تمثل رواتب الموظفين العموميين، التي تغطي نحو 144 ألف موظف إضافة إلى عشرات آلاف المستفيدين من أشباه الرواتب، أحد المحركات الأساسية للطلب المحلي، ومع تراجع الإيرادات واحتجاز أموال المقاصة، اضطرت السلطة إلى صرف رواتب منقوصة تراوحت بين 50% و70% لفترات طويلة.

تراكمت المتأخرات لصالح الموظفين لتصل إلى نحو 2.5 مليار دولار بحلول سبتمبر 2025، ما أدى إلى تراجع حاد في القدرة الشرائية وزيادة الاعتماد على الاقتراض، كما تراكمت ديون إضافية لصالح القطاع الخاص بنحو 4.2 مليار دولار، ولصالح هيئة التقاعد بأكثر من 3.8 مليار دولار، الأمر الذي أدى إلى تعطّل واسع في قطاعات الخدمات والتوريد.

خامسًا: القيود الإسرائيلية والتفتيت الجغرافي – خنق الإنتاج والتجارة

ساهمت القيود الإسرائيلية، بما في ذلك أكثر من 1200 حاجز وبوابة عسكرية، في تفتيت السوق الفلسطينية ورفع تكاليف النقل والخدمات اللوجستية، ما أضعف القدرة التنافسية للمنتج المحلي.

وعلى صعيد التجارة الخارجية، يعتمد الاقتصاد الفلسطيني بشكل كبير على السوق الإسرائيلي، سواء كمصدر للواردات أو وجهة للصادرات. ومع القيود المفروضة على الحركة، خاصة إغلاق المعابر لفترات طويلة خلال 2025، تكبد المصدرون خسائر كبيرة، رغم تسجيل ارتفاع اسمي في الصادرات نتيجة زيادة الأسعار العالمية.

كما تمثل المنطقة (ج)، التي تشكل 60% من مساحة الضفة، فرصة اقتصادية معطلة، حيث تشير تقديرات الأونكتاد إلى أن رفع القيود عنها يمكن أن يزيد الناتج المحلي بنسبة تصل إلى 23% سنويًا.

ويظهر الجدول التالي أبرز القطاعات الإنتاجية المتضررة خلال مقارنة بين عام 2023-2025

قطاع الإنشاءات | سجل أعلى تراجع بنسبة 29% في الضفة الغربية، وبحسب تصريحات صحفية للعاملين في القطاع، بلغت في مراحل معيّنة تراجعًا بنسبة 60% |

قطاع الصناعة | تراجع بنسبة 21% نتيجة قيود التصدير وارتفاع تكاليف المدخلات |

قطاع الخدمات | انكمش بنسبة 12% |

ج- الاحتلال وتفتيت السوق الفلسطينية

تعتمد سياسة الاحتلال في الضفة الغربية على تفكيك الحيّز الاقتصادي وتحويله إلى جزر منفصلة، من خلال منظومة كثيفة من الحواجز العسكرية والبوابات الحديدية والإلكترونية، التي بلغ عددها نحو 1150 حاجزًا وبوابة. وقد أسهمت هذه المنظومة في تقييد الحركة اليومية للعمال والتجار، وإعاقة الوصول إلى أماكن العمل والأسواق، ورفع تكاليف النقل والخدمات اللوجستية، بما انعكس سلبًا على كفاءة النشاط الاقتصادي واستمراريته.

ويتكامل هذا النمط مع التوسع الاستيطاني الذي يعيد تشكيل الجغرافيا الاقتصادية للضفة الغربية على حساب الاقتصاد الفلسطيني، إذ تسيطر سلطات الاحتلال على نحو 70% من مناطق "ج"، التي تشكل ما يقارب 63% من مساحة الضفة الغربية، وتمثل الامتداد الحيوي للأراضي الزراعية والرعوية. وقد أفضت هذه السيطرة إلى حرمان الفلسطينيين من استغلال مواردهم الطبيعية، ضمن سياسة ممنهجة تقيد إمكانات التنمية.

انعكس ذلك بشكل مباشر على القطاع الزراعي، حيث تراجعت مساهمته في الناتج المحلي إلى أقل من 5%، نتيجة القيود المفروضة على الوصول إلى الأراضي الخصبة والمراعي، كما تكبّد هذا القطاع خسائر مباشرة تجاوزت 103 ملايين دولار خلال عام 2025، وفق تقديرات وزارة الزراعة الفلسطينية، في ظل الاعتداءات المتكررة على الأراضي والمزارعين.

ولا تقتصر تداعيات هذه السياسات على الجانب الإنتاجي، إذ تمتد لتشمل إضعاف الأمن الغذائي، وتقليص فرص العمل في القطاع الزراعي، وتعميق الهشاشة الاجتماعية في المناطق الريفية. وبذلك، تتكامل القيود على الحركة مع السيطرة على الأرض في إنتاج بيئة اقتصادية مجزأة، تتراجع فيها القدرة على الإنتاج والتبادل، وتزداد فيها كلفة البقاء الاقتصادي.

أدى تفاعل هذه العوامل مجتمعة إلى إضعاف القاعدة الإنتاجية للاقتصاد الفلسطيني، حيث انخفضت طاقة المنشآت الإنتاجية بنسبة 65.2%، وتراجعت الإنتاجية الفعلية بنسبة 70.8%، في ظل بيئة اقتصادية تتسم بانقطاع السيولة، وتعطل الحركة، وتآكل القدرة الشرائية.

محاولات الإصلاح والحلول الممكنة

أولًا: برنامج الإصلاح الحكومي (خطة الـ 35 نقطة)

جاء تشكيل محمد مصطفى رئيسًا للحكومة في مارس 2024 في سياق استثنائي، تزامن مع الحرب المستمرة على قطاع غزة وتصاعد الأزمة المالية في الضفة الغربية، وقدّمت الحكومة نفسها بوصفها حكومة تكنوقراط ذات أولوية إصلاحية، تستهدف استعادة ثقة المانحين، وتعزيز الاستقرار المالي، إلى جانب الإعداد لمرحلة إعادة إعمار غزة.

في هذا الإطار، أطلقت الحكومة برنامجًا إصلاحيًا عُرف بـ"خطة الـ35 نقطة"، أُعلن عن تنفيذ 32 بندًا منه بحلول أواخر عام 2025، وحظي بإشادة من عدد من الدول الأوروبية، غير أن هذه الإشادات بقيت في إطار الدعم السياسي، دون أن تُترجم إلى تدفقات مالية كافية لمعالجة الأزمة.

وعلى مستوى النتائج، لم تُفضِ هذه الإجراءات إلى تحقيق اختراق ملموس في الوضع المالي، إذ استمر العجز في الموازنة مع بقاء فجوة تمويلية واسعة، كما لم تنجح سياسات ترشيد الإنفاق أو تحسين الإيرادات في إحداث تحول جوهري في بنية المالية العامة.

يرتبط ذلك بجملة من العوامل البنيوية، في مقدمتها استمرار القيود الإسرائيلية على الموارد المالية، وتراجع المساعدات الخارجية، إضافة إلى محدودية قدرة الحكومة على تنفيذ إصلاحات عميقة ضمن السياق السياسي القائم. كما برز عامل آخر يتمثل في تراجع الثقة، سواء على المستوى الشعبي أو الدولي، حيث وُجهت انتقادات لبرنامج الإصلاح باعتباره يركّز على إجراءات إدارية ومالية دون مقاربة أوسع لجذور الأزمة المرتبطة ببنية النظام السياسي والاقتصادي.

وفي هذا السياق، ظلّ الدعم الخارجي، خاصة الغربي والعربي، مرتبطًا بشروط إصلاحية محددة، شملت ملفات حساسة مثل مخصصات الأسرى والشهداء، وبعض السياسات التعليمية والإدارية، الأمر الذي أوجد فجوة بين متطلبات المانحين والاعتبارات الداخلية، وأضعف قدرة الحكومة على تحقيق توافق سياسي واجتماعي حول برنامجها الإصلاحي.

تصدير الأزمات مع عام 2026

1. انتقال الأزمة من الاقتصاد إلى المجتمع

تراكم الأزمات الاقتصادية السابقة أدى إلى انتقال آثارها إلى البنية الاجتماعية الفلسطينية، فقد بلغ عدد المتعثرين اقتصاديًا نحو 700 ألف شخص نتيجة تراكم الديون، سواء عبر الشيكات المرتجعة أو التزامات القروض والتمويلات البنكية، وانعكس ذلك في إصدار عشرات آلاف مذكرات الاعتقال بحق المديونين، ومن أبرز الحالات التي أثارت جدلًا واسعًا حادثة اعتقال مدير مدرسة من بيت لحم في نوفمبر الماضي بسبب شيك مرتجع بقيمة 1500 شيكل، في ظل عدم حصوله على راتب كامل منذ سنوات.

2. أوضاع الموظفين العموميين

أظهرت تقارير صحفية استياءً متزايدًا بين الموظفين العموميين نتيجة تراجع مستويات رواتبهم تدريجيًا منذ بداية الحرب على غزة، حيث انخفضت نسبة صرف الرواتب من 85% إلى 50%، مع تأخر مواعيد الصرف من الأسبوع الثاني إلى الثالث أو الرابع من الشهر، وأدى هذا التراجع إلى تراكم الديون وزيادة الأعباء الاجتماعية على الأسر الفلسطينية.

3. القطاع الصحي والديون المتراكمة

لم يكن الكادر الطبي بمنأى عن الأزمة، إذ حذرت المستشفيات الخاصة والأهلية في الضفة الغربية من انهيار القطاع الصحي نتيجة اعتمادها بنسبة 70% على التحويلات الطبية الحكومية، وبلغت الديون المستحقة على الحكومة نحو 1.6 مليار شيكل لشركات الأدوية والمصانع، و2.6 مليار شيكل للمستشفيات الخاصة.

هذا الوضع دفع عشرات الأطباء إلى ترك أعمالهم بسبب عدم انتظام دفع الرواتب، فيما أدى نقص الأدوية الأساسية إلى توقف مستشفيات كبرى مثل مستشفى النجاح في نابلس والجمعية العربية للتأهيل في بيت لحم عن استقبال التحويلات الطبية، ما يهدد حياة المرضى بشكل مباشر.

4. أزمة المحروقات وارتداداتها

في أبريل 2026، برزت أزمة ارتفاع أسعار المحروقات بنسبة 40% منذ بداية الشهر، وهو ارتفاع لا يتناسب مع الأسعار العالمية ولا مع السوق الإسرائيلية، حيث بقيت الأسعار هناك مستقرة نسبيًا، وأكدت نقابة أصحاب محطات المحروقات أن السلطة الفلسطينية ما تزال تجبي نحو 40% من قيمة سعر المحروقات، وهو ما يضاعف العبء على المستهلك.

انعكس ذلك على تكاليف المواصلات التي ارتفعت بنسبة تتراوح بين 50% إلى 100% مقارنة بما كانت عليه قبل عامين ونصف، إضافة إلى ارتفاع أسعار سلع أساسية مثل الأخشاب ومواد البناء والأجهزة الإلكترونية.

5. تقلبات سعر الصرف وأثرها على القطاع الخاص

إلى جانب ذلك، تعتمد شريحة واسعة من العاملين في القطاع الخاص على رواتب بعملة الدولار الأمريكي والدينار الأردني، الذين شهد هبوطًا كبيرًا مقارنة بسعر صرفه في عام 2024. فقد انخفض سعر الصرف للدولار الواحد من 3.8 شيكل إلى نحو 3 شيكل، ما انعكس سلبًا على مدخولات الأسر العاملة في قطاعات البنوك، الشركات الخاصة، المؤسسات الدولية، والصحافة والإعلام وغيرها. ويُلاحظ غياب قوانين تنظّم آلية صرف العملات، ما جعل العاملين عرضة لتقلبات السوق دون حماية قانونية، وتهديد نقابات بالإضراب حال بقاء الحال على ما هو عليه.

6. الإضرابات القطاعية وتداعياتها على الاستقرار

شهدت الأعوام الأخيرة تصاعدًا ملحوظًا في وتيرة الإضرابات داخل مختلف القطاعات الرسمية وغير الرسمية، ما شكّل عامل ضغط إضافي على الاقتصاد والمجتمع الفلسطيني. ففي القطاع الصحي، نظمت المهن الطبية المساندة في وزارة الصحة ــ مثل التمريض، أقسام الأشعة، والتغذية ــ سلسلة من الإضرابات للمطالبة بتحسين ظروف العمل وصرف المستحقات المالية المتأخرة. كما دخلت نقابة الأطباء في إضرابات متكررة احتجاجًا على عدم صرف العلاوات وتراكم المستحقات، وهو ما انعكس سلبًا على انتظام الخدمات الصحية المقدمة للمواطنين.

وفي القطاع التعليمي، برزت إضرابات اتحاد المعلمين والحراكات الشعبية داخل صفوف المعلمين، الأمر الذي أدى إلى انقسام واسع في العملية التعليمية وعدم انتظامها، ما أثر مباشرة على الطلبة وأولياء أمورهم. أما في قطاع المقاولات، فقد توقفت شركات عديدة عن تنفيذ العطاءات المتفق عليها مع الحكومة الفلسطينية بسبب عدم التزام الأخيرة بدفع مستحقاتها، وهو ما انعكس على المشاريع الإنشائية والعاملين ضمن منظومة المياومة.

تُظهر هذه الإضرابات أن الأزمة الاقتصادية لم تعد محصورة في أرقام الموازنات أو نسب العجز، بل امتدت إلى تعطيل القطاعات الحيوية التي يعتمد عليها المواطن يوميًا، سواء كان مريضًا بحاجة إلى علاج، طالبًا في المدرسة، أو عاملًا في مشروع إنشائي. بذلك، أصبحت الإضرابات أحد أبرز مظاهر تصدير الأزمة الاقتصادية إلى المجال الاجتماعي والمؤسسي، بما يهدد الاستقرار العام ويعمّق من حالة عدم اليقين.

التوصيات السياساتية

في ضوء مسارات الانهيار المالي والاختلالات البنيوية التي يعاني منها الاقتصاد الفلسطيني، يمكن طرح مجموعة من التوصيات على مستويات متكاملة، تأخذ بعين الاعتبار القيود السياسية والاقتصادية القائمة:

أولًا: على المستوى السيادي

العمل على توسيع الحيز الاقتصادي الفلسطيني من خلال تعزيز الوصول إلى الموارد الطبيعية في مناطق (ج)، خاصة الأراضي الزراعية والمصادر المائية، بما يسهم في رفع الناتج المحلي الإجمالي وتحسين الأمن الغذائي، وتكتسب هذه الخطوة أهمية مضاعفة في ظل الأزمات الموسمية المرتبطة بشح المياه، إلى جانب قدرتها على خلق فرص عمل واسعة في القطاع الزراعي وتقليل الاعتماد على السوق الخارجي.

ثانيًا: على المستوى المالي

تعزيز الضغط السياسي والدبلوماسي لضمان انتظام تحويل أموال المقاصة دون اقتطاعات أحادية، باعتبارها الركيزة الأساسية للاستقرار المالي. وبالتوازي، يمكن العمل على تحويل المتأخرات الحكومية المستحقة للقطاع الخاص إلى أدوات مالية قابلة للتداول، بما يتيح تنشيط السيولة داخل الاقتصاد وتخفيف حدة الاختناق المالي.

ثالثًا: على المستوى الاقتصادي والنقدي

دعم التحول التدريجي نحو الاقتصاد الرقمي للحد من الاعتماد على النقد الورقي، خصوصًا الشيكل، في ظل أزمة السيولة المتفاقمة، كما يتطلب الأمر معالجة مشكلة فائض الشيكل في البنوك الفلسطينية من خلال آليات تنسيق مع البنوك الإسرائيلية المراسلة للسماح بإعادة شحن الفائض النقدي، بما يخفف من الضغوط على الجهاز المصرفي ويحد من أخطار الشلل المالي الناتج عن تكدس السيولة غير القابلة للتصريف.

رابعًا: على المستوى التنموي

إعادة توجيه السياسات الاقتصادية نحو دعم القطاعات الإنتاجية، وفي مقدمتها الزراعة والصناعة، بهدف تقليص العجز التجاري وتعزيز القدرة على إحلال الواردات. كما يسهم الاستثمار في هذه القطاعات في خلق فرص عمل مستدامة، خاصة في ظل تراجع فرص العمل داخل الأراضي المحتلة، وما ترتب عليه من بطالة واسعة في سوق العمل الفلسطيني.

وتظل هذه التوصيات رهينة بالسياق السياسي القائم، وحدود القدرة الفلسطينية تحت الاحتلال.